自去年第三季度至今,被動元件價格持續(xù)上漲。產(chǎn)品主要涉及MLCC和R-Chip(片式電阻器),MLCC平均提價幅度在20%以上,R-Chip提價幅度略小于MLCC,而在MLCC產(chǎn)品中,常規(guī)格產(chǎn)品提價幅度較小,小尺寸、高電容等高端MLCC產(chǎn)品提價幅度最大。

去年三季度以來各被動元件廠商漲價公告

原材料價格上漲刺激MLCC提價

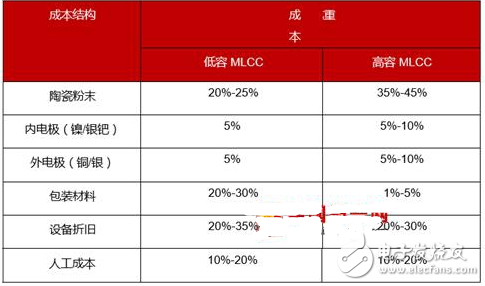

MLCC成本構成包括原材料成本、包裝材料、設備折舊人工成本等部分。原材料成本由陶瓷粉末、內電極、外電極等構成,根據(jù)產(chǎn)品不同,原材料成本占比分布在30%到65%之間,在MLCC成本中占比最大。

MLCC成本結構

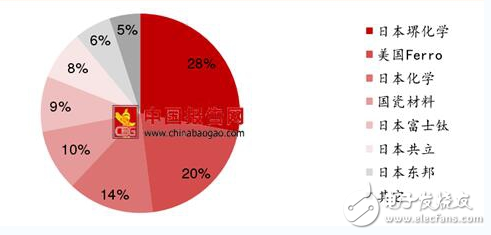

陶瓷粉末是MLCC的核心原料,陶瓷粉末是制造陶瓷元器件最主要的原料,其核心要求在于純度、顆粒大小和形狀等。高純、超細、高性能陶瓷粉體制造技術和工藝是制約我國電子陶瓷產(chǎn)業(yè)發(fā)展的瓶頸,另一方面,制備陶瓷粉末的過程中,對環(huán)保的要求亦越來越受到重視,日本廠商憑借超高溫技術的領先優(yōu)勢,在陶瓷粉末市場份額占比超過70%,以國瓷材料為代表的國內廠商現(xiàn)已掌握相關的納米分散及包覆技術,目前在全球市占率約為10%。目前,陶瓷粉末市場亦呈現(xiàn)供不應求的狀況,今年二季度國瓷材料宣布陶瓷粉末產(chǎn)品價格上漲10%以上,陶瓷粉末漲價有望推動下游MLCC價格進一步走高。

各陶瓷粉末廠商市占率分布

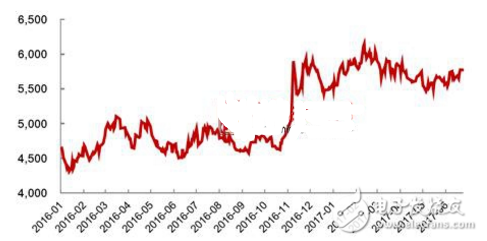

MLCC另一大重要上游原材料為電極金屬,內外電極及封裝繞線等均需金屬材料(銅、銀、鎳、鐵帽),價格影響因素顯著。自2016年9月以來,銅現(xiàn)貨價格出現(xiàn)明顯漲幅,刺激MLCC價格上浮。

銅現(xiàn)貨價格走勢(單位:美元/噸)

對于包裝材料,在國家環(huán)保整治的大背景下,中小造紙廠關停、淘汰,不可避免地導致原紙供應下降并助推了原紙價格上漲,在MLCC生產(chǎn)、運輸、封裝等環(huán)節(jié)所用到的薄型載帶價格隨之上漲,對MLCC漲價起到推動作用。

箱板紙價格走勢(廣東:理文Q紙175g)

對于高容MLCC,假定設備折舊與人工成本未發(fā)生變化,在原材料、電極金屬與包裝材料三方面漲價作用下,綜合成本約上浮5%。

供不應求及原材料漲價推動MLCC提價

從需求角度來看,在消費電子領域,以MLCC為代表的被動元件隨著消費電子產(chǎn)品功能升級和通信標準的提升,單機價值量大幅提升;在汽車電子領域,汽車的新能源化趨勢將大大促進中高壓、高容等高端MLCC產(chǎn)品的需求增長。

消費電子功能升級與通信標準演進,帶動MLCC價值量增加

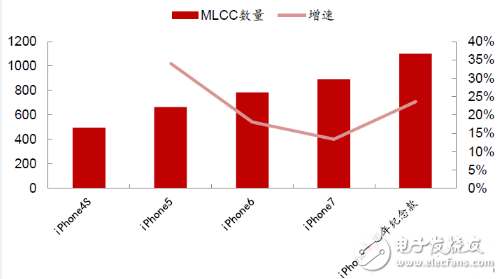

智能手機進入存量替換時代,產(chǎn)品功能不斷升級,導致單機被動元件的使用量增加,例如快速充電功能需要高質量的電容器技術,對MLCC產(chǎn)品需求量大幅提高。以iPhone為例,iPhone6中MLCC用量約為800顆,iPhone7中MLCC用量約為900顆,而計劃今年下半年發(fā)布的iPhone十周年紀念款中MLCC用量有望達到1100顆。另一方面,iPhone的功能升級將有望引領產(chǎn)業(yè)鏈的變革,其它品牌手機也將跟進進行功能升級,從而擴大對MLCC的需求。

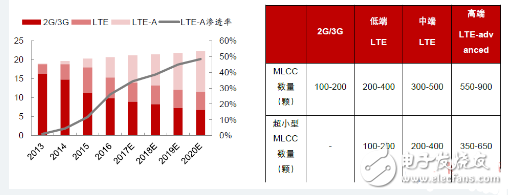

此外,隨著通信標準的不斷升級,同樣有望引領MLCC數(shù)量增加。預計2020年適配于LTE-advanced標準的手機滲透率將接近50%。滿足LTE-advanced標準的高端手機需要MLCC的數(shù)量將達到550-900顆,目前滿足LTE標準的中檔手機所需MLCC數(shù)量為300-500顆,相比之下,單機MLCC用量將增加80%-200%;在單機MLCC用量顯著提升的同時,由于智能手機對輕薄化的要求越來越高,MLCC也在朝著小型化發(fā)展,01005甚至008004等尺寸的微小MLCC占比逐漸提升。

新能源汽車MLCC用量加碼

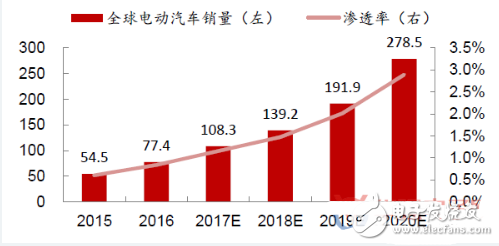

汽車的新能源化趨勢將大幅提高高容等高端MLCC的需求量。根據(jù)能源經(jīng)濟學家預測,全球電動汽車將持續(xù)增加,預計2017年全球電動汽車銷量滲透率將達1.2%,至2030年,全球電動汽車銷量將占全球新車銷量的15%-30%。

MLCC通常用于動力引擎,轉向引擎、怠速停止、再生制動、發(fā)動機驅動等多個環(huán)節(jié)。不同車型的MLCC用量差異較大。隨著汽車新能源化的趨勢,MLCC在汽車中的用量有望成倍增長。純電動汽車單車所需MLCC器件數(shù)量約為普通內燃機汽車的6倍。普通汽車單車MLCC需求量約為3000只,混合動力與插電混動汽車單車所需的MLCC數(shù)量約為12000只,純電動汽車單車所需MLCC數(shù)量約為18000只。

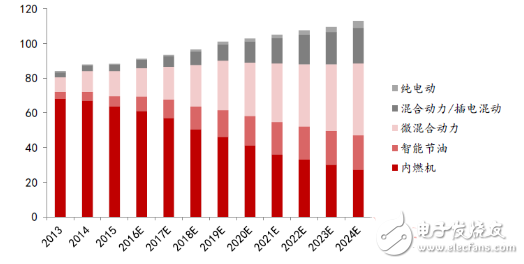

面對氣候變化和環(huán)境污染等問題,電動汽車成為了各國重點發(fā)展的方向,全球新能源汽車市場從2011年開始步入高速發(fā)展期。WEC預計到2020年,歐盟將出售140萬輛純電動汽車,美國將出售90萬輛純電動汽車,中國則將出售530萬輛電動汽車,屆時全球電動汽車保有量為760萬輛,在純電動汽車保有量逐年大幅增加的同時,混合動力/插電混動、微混合動力、智能節(jié)油等車型的數(shù)量也將逐年攀升,逐漸取代內燃機汽車。

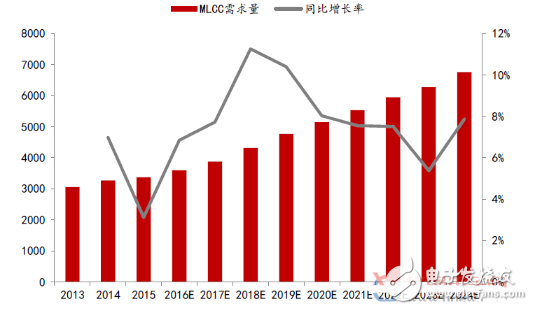

根據(jù)村田對全球各類汽車生產(chǎn)量的預測,我們測算出各年度全球車用MLCC的需求量,到2024年,全球車用MLCC需求量將達到6762億顆,相比于2015年的3369億顆的需求量增長一倍,全球車用MLCC需求量的年復合增長率為8%。